Erasmus Connect: două zile în care rezultatele Erasmus+ au devenit vizibile pentru comunitate")

Ultimii ani au reprezentat o perioadă complicată, în multe privințe, iar acest lucru a fost și continuă să fie resimțit la toate nivelurile societății. Din punct de vedere economic, am parcurs multe transformări, am reușit să evităm o serie de pericole importante și am fructificat unele oportunități, chiar dacă poate nu în aceeași măsură pe cât ne-am fi dorit sau pe cât ar fi fost posibil într-o situație mai puțin nefavorabilă.

Dinamica transformărilor și a provocărilor economice și sociale rămâne însă foarte accelerată, iar modul în care continuăm să răspundem acestora prin acțiuni pe termen scurt și demersuri strategice pe termen lung menține un impact considerabil asupra dezvoltării viitoare.

Tocmai de aceea, este important să nu pierdem din vedere faptul că orice perioadă de transformare și provocări structurale comportă și oportunități de dezvoltare și îmbunătățire. Acest lucru este știut, dar uneori nu se regăsește suficient în abordările politicilor structurale. De asemenea, este util să nu uităm să profităm cât mai bine de avansul important din perioadele anterioare, pentru că, în pofida faptului că multe lucruri nu sunt încă la nivelul pe care ni-l dorim, economia României a progresat foarte mult în ultimii 20 de ani. Nu o arată doar indicatorii; este vizibil în multe ipostaze și este confirmat în discuțiile cu investitorii străini și cu experții cu care colaborăm în relațiile internaționale.

Pentru că România este o parte integrată indisolubil a Uniunii Europene, multe dintre tendințele pe care le observăm pe plan local sunt efecte directe sau indirecte ale unor trenduri mai ample ale economiei europene și mondiale pe care le resimțim simultan cu partenerii noștri europeni. Totodată, preocupările și eforturile comune ale Uniunii sunt adesea oportunități pentru România de a-și exploata avantajele și potențialul în vederea dezvoltării și menținerii unui ritm ridicat de convergență, cu beneficii pentru economie și societate.

Din această perspectivă, provocările cu care se confruntă economia UE, evidențiate o dată în plus în raportul prezentat de Mario Draghi, merită să fie avute în vedere în efortul periodic de reevaluare a politicilor structurale și a planurilor strategice ale României privind dezvoltarea economică. Este util să reamintim că reputatul economist italian a fost, pe rând, director executiv al Băncii Mondiale, vicepreședinte pentru Europa al Goldman Sachs, guvernator al Băncii Italiei, președinte al Băncii Centrale Europene și prim-ministru al Italiei, acumulând o experiență și o influență profesională ce conferă o greutate aparte concluziilor pe care le formulează în raportul recent publicat. Chiar dacă anumite propuneri ale sale nu au generat unanimități, cred că este destul de probabil ca de o bună parte dintre recomandările raportului să se țină seama în modul în care va fi gestionată continuitatea strategiilor economice de către reprezentanții nou-aleși ai forurilor europene.

De altfel, nu ne aflăm în fața primului demers de analiză a decalajelor de dezvoltare și competitivitate cu care se confruntă UE în raport cu alte blocuri economice. Chiar în luna aprilie, un alt fost premier italian, Enrico Letta, a realizat un raport privind viitorul pieței unice și nevoia adaptării la provocările globale. Una dintre recomandările sale cheie era introducerea unei „a cincea libertăți” în UE, privind libera circulație a cunoștințelor și inovației precum și sprijinirea educației. Scopul asociat acestei propuneri era de a consolida infrastructura tehnologică și de cercetare, precum și de a elimina barierele în calea schimbului transfrontalier de cunoștințe. Încă de la acel moment, se acordă multă importanță mobilizării economiilor, promovării investițiilor, tranziției digitale și integrării în continuare a cadrelor de reglementare aferente acestor domenii. Un element aparte ce se desprindea din Raportul Letta era propunerea de intensificare a cooperării transatlantice și chiar de realizare a unei „piețe unice transatlantice”.

Revenind la Raportul Draghi, acesta este centrat pe ideea de recuperare a decalajului de competitivitate constatat în raport cu două zone economice cheie relevante pentru Europa pe piețele internaționale de bunuri și servicii, respectiv Statele Unite ale Americii și Republica Populară Chineză. Relevante pentru România sunt însă, în special, căile și acțiunile care sunt propuse pentru atingerea acestui obiectiv, dintre care merită amintite: îmbunătățirea productivității (inclusiv prin digitalizare și fructificarea avantajelor oferite de AI), sporirea investițiilor (în special în tehnologii și mijloace de producție), revizuirea mecanismelor pieței energiei, reducerea fragmentării pieței unice, utilizarea mai eficientă a resurselor și reducerea dependențelor externe, mai multă suplețe și armonizare a cadrului de reglementare, precum și simplificarea cadrului de decizie și coordonare europeană.

Așa cum arătam puțin mai sus, nici una dintre cele enumerate în Raportului Draghi nu reprezintă preocupări noi la nivel european, însă unul dintre meritele sale este că le pune într-o altă perspectivă, evidențiind interconexiunile și necesitatea imperativă de a acționa, mai degrabă mai devreme decât mai târziu. De aceea, consider că raportul este un nou punct de referință esențial pentru dezbatere, subliniind necesitatea reformelor, chiar și în contextul potențialelor critici din partea diferitelor state membre cu privire la unele dintre concluzii și propuneri.

Mai jos vom aborda pe rând câteva dintre temele raportului din perspectiva situației actuale a economiei noastre și a perspectivelor de dezvoltare pe care le avem.

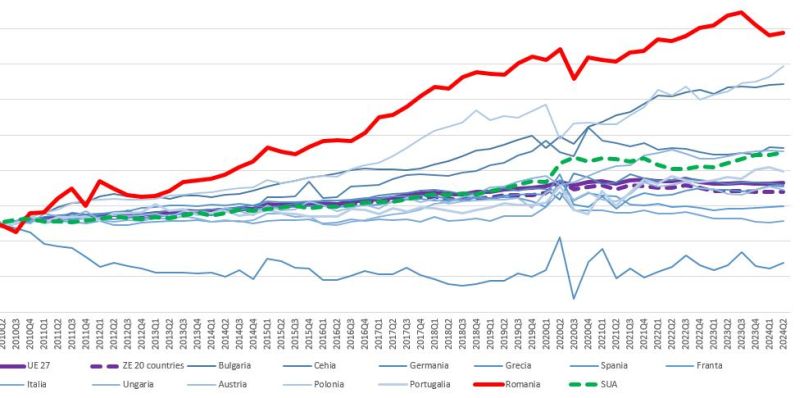

Unul dintre factorii importanți care influențează competitivitatea este productivitatea muncii. Din această perspectivă, situația României este una mixtă. Figura 1 de mai jos realizată pe baza datelor furnizate de Eurostat și Bloomberg arată că în România, cumulat pentru perioada 2010-2023, avansul în termeni reali al nivelului productivității muncii pe oră lucrată a fost unul dintre cele mai semnificative din UE.

Figura 1: Evoluția în termeni reali a nivelului productivității muncii pe oră lucrată (2010=100)

|

Sursa: Eurostat, Bloomberg

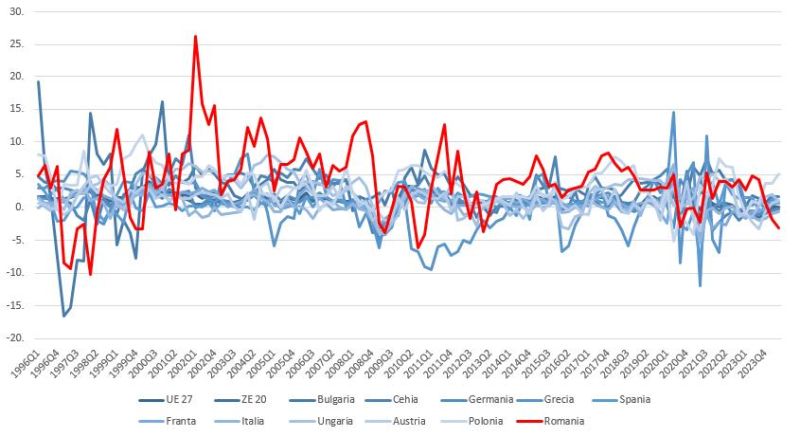

Există însă două elemente care nuanțează evoluția favorabilă observată mai sus. În primul rând a existat în mod continuu pe parcursul perioadei de circa 13 ani menționată o volatilitate semnificativă, printre cele mai ample din regiune, a nivelului productivității muncii, așa cum reiese și din graficul de mai jos.

Figura 2: Variația anuală a nivelului real al productivității muncii pe oră lucrată (%)

|

Sursa: Eurostat

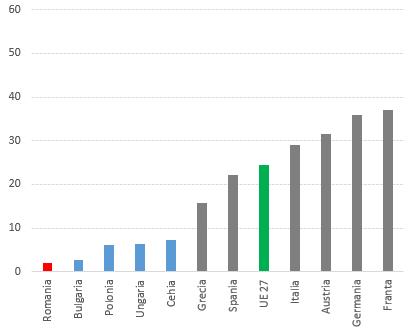

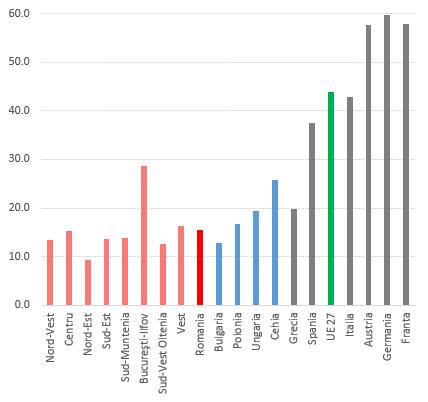

Totodată, nivelul nominal al productivității la care se afla România la începutul perioadei analizate a fost unul dintre cele mai reduse, plasându-se sub cel înregistrat în Bulgaria și de câteva ori mai mic decât în Polonia, Ungaria sau Cehia (așa cum reiese din Figura 3).

Figura 3: Nivelul nominal al productivității muncii pe oră lucrată (euro)

| în anul 2000 | în anul 2021 |

|

|

Sursa: Eurostat

Astfel, deși dinamica productivității în România a fost mai accelerată pe ansamblul perioadei, totuși nivelul nominal consemnat în anul 2021 era în continuare mai redus față de cel din Polonia, Ungaria și Cehia, chiar dacă decalajul s-a redus semnificativ față de cel existent cu 20 de ani în urmă. Ca în numeroase alte țări europene, există și în România o discrepanță importantă între nivelurile productivității aferente regiunilor, zona capitalei fiind aproape în toate cazurile cea care statistic concentrează valori adăugate mai mari și implicit un nivel de productivitate mai ridicat (după cum se observă în partea din dreapta a Figurii 3). O altă observație este că zona de nord-est se clasează și după acest criteriu pe locul cel mai nefavorabil între regiunile României, ceea ce nu surprinde, având în vedere investițiile și capacitățile de producție mai reduse și mai puțin evoluate tehnologic, cu doar puține excepții, pe care a reușit să le atragă în ultimele decenii. În medie, la nivel național rămânem semnificativ mai jos față de multe țări din jur, cu care ne aflăm în competiție directă pe piața unică europeană (principala destinație a exporturilor noastre).

Așadar, există în continuare mult spațiu pentru creșterea productivității, așa cum o demonstrează nivelul pe care îl consemnează în prezent economii din vecinătate, precum cea a Ungariei și Cehiei. Două dintre soluții, pe termen mediu și lung, sunt îmbunătățirea calificării forței de muncă și, respectiv, creșterea capacităților tehnologice.

- Pentru prima dintre ele, drumul de urmat este adaptarea continuă și sporirea în timp a nivelului de formare, atât de bază, cât și specific profesional, al forței de muncă. Este un obiectiv permanent, dar la care, din păcate, am rămas semnificativ în urmă în ultimii ani.

- Pentru cea de-a doua, continuarea investițiilor este de cea mai mare importanță, aici se fac pași importanți în perioada curentă, iar avansul a fost unul semnificativ, însă trebuie să adresăm riscul tot mai vizibil de încetinire a acestora din multiple cauze.

În ceea ce privește gradul de pregătire a forței de muncă, o serie relevantă de indicatori care arată perspectivele pe termen lung, mai ales în contextul noii economii, sunt cei referitori la competențele digitale. De altfel, digitalizarea este una dintre ariile abordate pe larg de raportul Draghi, tocmai pentru că există așteptări ca avansul tehnologiilor digitale să contribuie la un plus de productivitate la nivel global.

România încă punctează foarte bine la criterii legate de disponibilitatea internetului de mare viteză și tehnologiile utilizate pentru conectare, dar și alte țări au recuperat din decalajul pe care îl aveau în urmă cu mai mulți ani. De exemplu, la finele anului 2023, gospodăriile populației dispuneau de conexiune la internet cu viteza de cel puțin 1 gigabit pe secundă în proporție de 95% în România, 82% în Ungaria și 75% în Polonia (date Eurostat). Din păcate, în România avantajul conectivității a fost până în prezent exploatat pe deplin în mare parte doar de companiile din sectorul serviciilor IT și de specialiștii în domeniu (inginerii IT, programatorii etc.). Într-adevăr, valoarea adăugată creată de aceste segmente a contribuit incontestabil la creșterea PIB și la excedentul de balanță comercială al serviciilor în ultimii ani. Din păcate însă, tendințele curente indică o încetinire pentru acest sector, la nivel internațional și european. În contrapondere, se prefigurează o creștere semnificativă a importanței competențelor digitale de bază și de nivel mediu, deoarece, cu cât o pondere mai mare a forței de muncă dispune de astfel de pregătire, cu atât productivitatea muncii ar putea crește în contextul adoptării pe scară largă a noilor tehnologii în tot mai multe domenii ale activității economice. De aceea, este important să lărgim baza de fructificare a accesului favorabil la internet, profitând de acest avantaj pentru a spori calificarea actualei și viitoarei generații de angajați. De altfel, în lumea actuală, este oricum greu de imaginat un proces de educare și formare și educare care să nu implice competențe digitale cel puțin la nivel de bază.

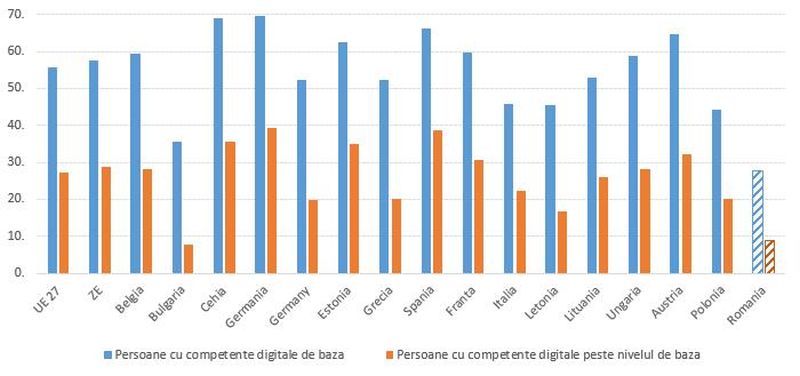

Din această perspectivă, din păcate, România se plasează în prezent pe ultimele poziții în UE și la un nivel foarte redus în ceea ce privește ponderea populației care deține competențe digitale cel puțin la nivelul de bază, așa cum rezultă din Figura 4 de mai jos.

Figura 4: Ponderea persoanelor cu competențe digitale de bază și peste nivelul de bază (2023)

|

Sursa: Eurostat

Un alt domeniu care poate contribui la creșterea productivității în sectorul privat și poate aduce mai multă eficiență activităților desfășurate în sectorul public este digitalizarea autorităților publice. Datele publicate de Eurostat pentru anii 2022 și 2023 arată că, de exemplu, ponderea persoanelor care au utilizat internetul pentru a accesa pagini sau aplicații ale unor autorități publice cel puțin o dată în cursul anului respectiv este, în cazul României, cea mai mică dintre statele UE: doar aproximativ 23 la sută comparativ cu 30 la sută în Bulgaria, 71 la sută în Cehia, 76 la sută în Polonia și Ungaria și 69 la sută în medie la nivelul UE.

Datele de mai sus evidențiază că accesul la internet este doar o precondiție, care nu conduce la creșteri durabile ale abilităților și competențelor dacă nu este însoțit de un efort adecvat pe partea de educare și formare. Aceasta ar fi una dintre căile importante pentru menținerea unui ritm accelerat de creștere a productivității muncii și recuperarea în continuare a decalajelor față de țările vecine cu care concurăm la exporturi pe piața unică europeană.

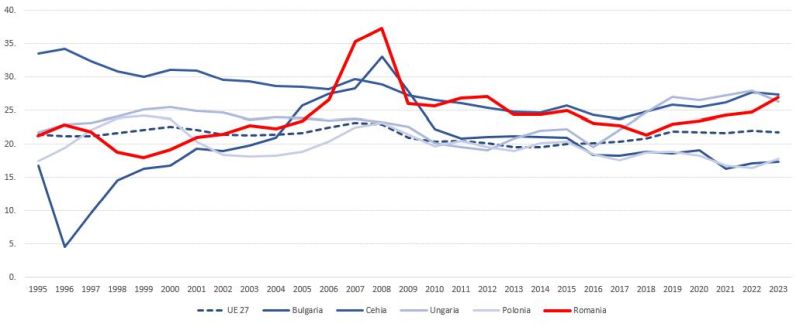

Așa cum menționam anterior, cea de-a doua cale importantă este cea a investițiilor. Așa cum reiese din Figura 5, încă din anul anterior aderării la UE, România a beneficiat de un aport important al formării brute a capitalului fix la formarea PIB, la care au contribuit atât investițiile din sectorul public, cât și cele din sectorul privat, iar finanțarea acestora s-a realizat deopotrivă de la bugetul public național, din fonduri europene și prin investiții private autohtone și străine.

Figura 5: Ponderea persoanelor cu competențe digitale de bază și peste nivelul de bază (2023)

|

Sursa: Eurostat

Observăm în figura de mai sus că, în perioada 2006-2015, România s-a clasat aproape permanent pe prima poziție în regiune din perspectiva ponderii investițiilor în PIB, alături de Cehia și mult peste nivelurile înregistrate în Polonia, Bulgaria sau Ungaria și peste media UE. Totuși, după criza financiară globală și mai ales în intervalul de timp 2016-2018, tendința a fost de scădere și de apropiere de media UE. Începând cu anul 2019 însă, contribuția formării brute de capital fix la formarea PIB a revenit pe creștere, atingând în 2023 un maxim al perioadei curente, de circa 27 la sută, valoare similară cu cea înregistrată în Cehia și în Ungaria și superioară mediei UE de aproximativ 22 la sută.

Datele de mai sus arată că suntem pe un trend favorabil al investițiilor, pe care este important să îl menținem și să îl orientăm cât mai mult posibil spre sectoarele cu valoare adăugată mare și care contribuie la exporturi sau la oferta internă de bunuri și servicii ce pot substitui importurile.

Pentru aceasta, asigurarea finanțării este deosebit de importantă. Pe lângă bugetul public și investițiile străine directe, contribuția capitalului privat autohton este crucială. În acest context, o abordare din Raportul Draghi care merită atenție și în România este accentul pus pe nevoia de a încuraja și facilita mobilizarea către piața de capital a resurselor financiare ale populației, care în Europa sunt în mod tradițional și în proporție dominantă păstrate în depozite bancare. Susținerea unui efortul investițional considerabil în vederea îmbunătățirii competitivității necesită reorientarea într-o proporție mai mare a acestora către piețele de capital (nu doar spre participații la capitalul firmelor, ci și spre investiții în obligațiuni emise de acestea).

Pentru aceasta este însă nevoie de un plus de încredere, care se poate câștiga prin îmbunătățirea cadrului de guvernanță și de protecție a investitorilor. De aceea, la nivel european, consolidarea și aprofundarea proiectului Uniunii Piețelor de Capital devin foarte importante și ne putem aștepta la noi actualizări ale cadrului de reglementare privind piața de capital, cu accent pe armonizarea supravegherii, dar și pe transparență și accesibilitate (deopotrivă pentru companii și pentru investitori).

În România, se observă deja o creștere a participării persoanelor fizice pe piața de capital, prin creșterea numărului de conturi de tranzacționare active, dar și a sumelor investite. Această evoluție a avut loc în paralel cu participări semnificative ale populației la emisiunile de titluri de stat dedicate acestora, multe dintre ele listate la Bursa de Valori București.

Tot în acest domeniu, Raportul Draghi menționează rolul în creștere pe care îl pot avea fondurile private de pensii, un sector insuficient dezvoltat în Europa față de SUA. Este încă un domeniu în care România are potențial ridicat de dezvoltare și de consolidare a progresului înregistrat în ultimii ani. Este suficient să menționăm că fondurile de pensii private din cadrul Pilonului II și Pilonului III din România, sistem înființat în 2008, cumulează peste 8 milioane de participanți, active de circa 8,6 la sută din PIB (aproximativ 152 miliarde de lei) și cumulează participații semnificative la capitalul multor companii importante pe plan local listate la Bursa de Valori București, fiind totodată investitori importanți în obligațiuni corporative și titluri de stat românești. Rolul important în economie pe care l-au dobândit în doar 16 ani are însă potențialul de a crește în continuare, nivelul activelor fiind încă foarte redus prin comparație cu media europeană (32% din PIB în 2022 conform Raportului Draghi).

Un al treilea element cheie pentru competitivitate îl reprezintă costurile materiilor prime și componentelor. În această privință, ultimii ani au adus schimbări majore pentru industria europeană, deopotrivă privind accesibilitatea materiilor prime și a componentelor importate, cât și prețul acestora. Suntem în mijlocul unei reveniri în forță a dezbaterilor privind modalitatea și proporția în care este eficientă și fezabilă o regândire a lanțurilor de aprovizionare, din rațiuni economice și strategice.

Indiferent de concluziile pe termen scurt și mediu ale polemicilor dintre școlile de gândire economică pe această temă, sunt piețe și tipuri de materii prime unde se poate face mai mult pentru a îmbunătăți accesul sau designul actual al mecanismelor de funcționare a piețelor atunci când vorbim de componentele reglementate ale acestora. Un bun exemplu este piața energiei electrice, care se confruntă cu o dispersie mare a prețurilor și cu nevoia de investiții importante în producție, stocare, rețele de transport și facilități de interconectare.

În domeniul energiei electrice, România are una dintre cele mai favorabile poziții din zonă în ceea ce privește combinația de resurse primare utilizate în producție (în funcție de perioadă și condiții, circa 60% din total provine, în părți aproximativ egale, din producția hidrocentralelor, a centralei nucleare de la Cernavodă și a regenerabilelor – turbine eoliene, panouri solare și biomasă). Avem însă volatilitate mare a prețului, mai ales atunci când trebuie să recurgem la importuri, situație care necesită soluții specifice bazate pe investiții pentru că induce perturbări importante în activitatea economică ce nu pot fi ignorate pe termen lung pentru că afectează competitivitatea unor sectoare industriale importante pentru echilibrul extern.

Lista temelor de interes readuse în prim plan de Raportul Draghi poate continua, iar analiza acestora în corelație cu situația din prezent a economiei românești, a potențialului și acțiunilor prin care putem să continuăm să ne dezvoltăm este întotdeauna utilă. Poate că, inclusiv din perspectiva României, unele lucruri nu sunt accentuate suficient, dar cred că raportul trebuie în primul rând privit ca un motiv în plus de a menține în actualitate nevoia de adaptare și reformă, ca un nou imbold pentru dezbateri profunde privind transformări care implică toate statele membre. Domeniile de acțiune pot fi completate și dezvoltate. De exemplu, poate că ar fi necesar în viitoarele politici europene un accent mai mare pe efortul de reducere a decalajelor economice dintre regiuni și actualizarea modului în care sunt privite criteriile de convergență și stabilitate economică.

În anul 1950, Robert Schuman a avut viziunea că „Europa nu va fi realizată dintr-o dată sau conform unui singur plan. Ea va fi construită prin realizări concrete care creează mai întâi o solidaritate de facto” (https://european-union.europa.eu/principles-countries-history/history-eu/1945-59/schuman-declaration-may-1950_en). Cred că acest spirit de integrare graduală, dar ambițioasă, care prin obiective și soluții să genereze coeziune și să câștige susținerea tuturor națiunilor membre, este important să fie reamintit și menținut, iar apelul lui Mario Draghi pentru investiții și reforme cu scopul de a îmbunătăți competitivitatea merită să fie în continuare discutat, adaptat și preluat în strategiile viitoare la nivel european și național.