")

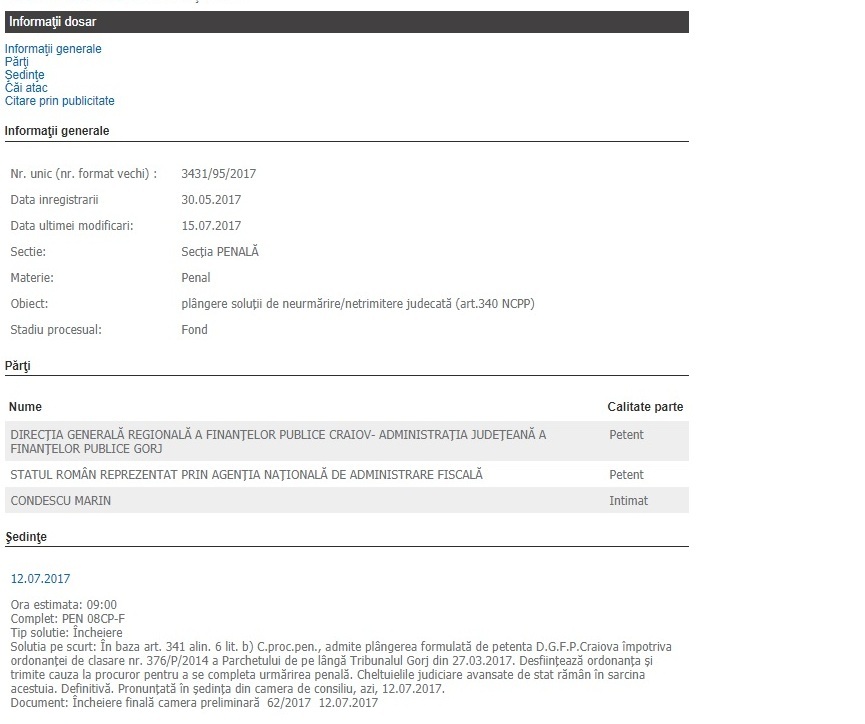

O instanță a Tribunalului Gorj a decis la jumătatea lunii iulie că dosarul în care Marin Condescu a fost cercetat pentru evaziune fiscală trebuie să revină la procurori, în vederea completării urmăririi penale pentru fostul președinte al CS Pandurii Lignitul Târgu-Jiu, acuzat, încă din 2014, de comiterea infracțiunii de evaziune fiscală. Judecătorii au luat a doua oară această decizie. Dosarul în cauză a mai fost trimis o dată înapoi, cauza de clasare fiind însă identică atât în 2015, cât și în martie 2017. Pentru această faptă, Condescu poate fi făcut vinovat, spun reprezentanți ai clubului de fotbal, de prejudiciul în sumă totală de aproape două milioane de lei.

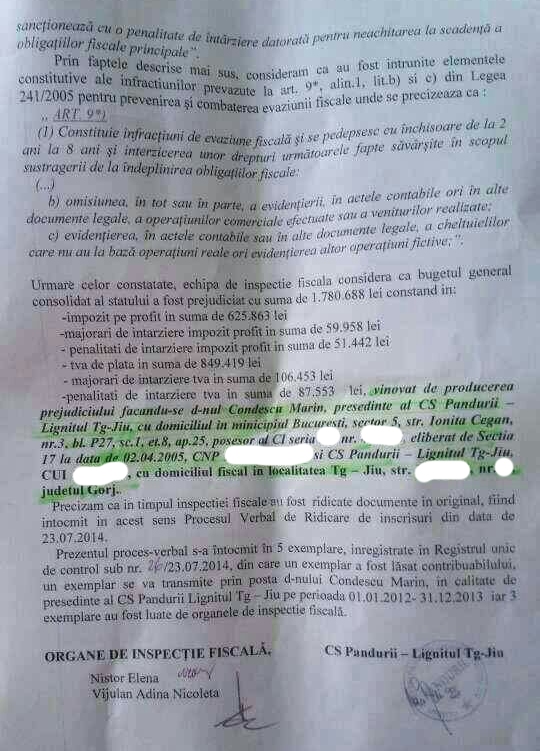

Parchetul de pe lângă Tribunalul Gorj a decis atât în noiembrie 2015, cât și în martie 2017, clasarea cauzei având ca obiect infracţiunea de evaziune fiscală, în care Marin Condescu a fost cercetat, întrucât ”fapta nu există”. Procurorii au stabilit în două rânduri că, din cercetările efectuate, nu a rezultat faptul că în calitatea de preşedinte al Asociaţiei Clubul Sportiv “Pandurii-Lignitul” Tg-Jiu, Condescu s-ar fi sustras de la îndeplinirea obligaţiilor fiscale prin neînregistrarea în totalitate a veniturilor sau prin înregistrarea de cheltuieli ce nu aveau la bază operaţiuni reale. Asta deși raportul de audit stabilește clar că Marin Condescu a creat un prejudiciu clubului în valoare de 1.780.688 de lei, constând în impozit pe profitul neplătit și majorările de întârziere aferente, TVA neachitat și majorările și penalitățile la TVA-ul neplătit. Finanțiștii au ridicat în acest sens, documente în original de la club, cum se arată în procesul verbal întocmit în 27 iulie 2014.

Parchetul de pe lângă Tribunalul Gorj a decis atât în noiembrie 2015, cât și în martie 2017, clasarea cauzei având ca obiect infracţiunea de evaziune fiscală, în care Marin Condescu a fost cercetat, întrucât ”fapta nu există”. Procurorii au stabilit în două rânduri că, din cercetările efectuate, nu a rezultat faptul că în calitatea de preşedinte al Asociaţiei Clubul Sportiv “Pandurii-Lignitul” Tg-Jiu, Condescu s-ar fi sustras de la îndeplinirea obligaţiilor fiscale prin neînregistrarea în totalitate a veniturilor sau prin înregistrarea de cheltuieli ce nu aveau la bază operaţiuni reale. Asta deși raportul de audit stabilește clar că Marin Condescu a creat un prejudiciu clubului în valoare de 1.780.688 de lei, constând în impozit pe profitul neplătit și majorările de întârziere aferente, TVA neachitat și majorările și penalitățile la TVA-ul neplătit. Finanțiștii au ridicat în acest sens, documente în original de la club, cum se arată în procesul verbal întocmit în 27 iulie 2014.

Trei ani și doar un statut de urmărit penal

Ancheta în acest caz a demarat, în iulie 2014, după ce Complexul Energetic Oltenia a sesizat Parchetul cu privire la comiterea mai multor nereguli şi abuzuri de către Marin Condescu în perioada 2011-2013, iar pentru susţinerea celor reclamate a fost ataşat un raport de audit extern întocmit la clubul sportiv. Procurorii au stabilit că reevaluarea Hotelului Mina, înregistrarea eronată a investiţiilor la Stadionul “Tudor Vladimirescu” şi unele diferenţe valorice între balanţe şi bilanţuri sunt abateri de natură fiscală, deci nu există indicii privind comiterea infracţiunii de evaziune fiscală. Din acest dosar au fost disjunse alte două cauze în care s-au efectuat cercetări cu privire la comiterea infracțiunii de abuz în serviciu de către Condescu. În trei ani de zile de la demararea anchetei, Condescu nu a fost trimis în judecată pentru evaziune fiscală, în timp ce recuperarea prejudiciului a expirat. Pe 12 iulie 2017, o instanță a Tribunalul Gorj admite iar plângerea formulată de petenta D.G.F.P.Craiova împotriva ordonanţei de clasare nr. 376/P/2014 a Parchetului de pe lângă Tribunalul Gorj dată acum pe 27.03.2017. “Desfiinţează ordonanţa şi trimite cauza la procuror pentru a se completa urmărirea penală”, mai stabilesc judecătorii punându-i a doua oară la treabă pe procurorii într-un dosar în care aceștia susțin că faptele nu există. În prezent, Condescu are iar statut de urmărit penal în acest dosar de evaziune fiscală, acum însă acesta fiind din nou lider la CS Pandurii, club cu ambele picioare în faliment.

Ancheta în acest caz a demarat, în iulie 2014, după ce Complexul Energetic Oltenia a sesizat Parchetul cu privire la comiterea mai multor nereguli şi abuzuri de către Marin Condescu în perioada 2011-2013, iar pentru susţinerea celor reclamate a fost ataşat un raport de audit extern întocmit la clubul sportiv. Procurorii au stabilit că reevaluarea Hotelului Mina, înregistrarea eronată a investiţiilor la Stadionul “Tudor Vladimirescu” şi unele diferenţe valorice între balanţe şi bilanţuri sunt abateri de natură fiscală, deci nu există indicii privind comiterea infracţiunii de evaziune fiscală. Din acest dosar au fost disjunse alte două cauze în care s-au efectuat cercetări cu privire la comiterea infracțiunii de abuz în serviciu de către Condescu. În trei ani de zile de la demararea anchetei, Condescu nu a fost trimis în judecată pentru evaziune fiscală, în timp ce recuperarea prejudiciului a expirat. Pe 12 iulie 2017, o instanță a Tribunalul Gorj admite iar plângerea formulată de petenta D.G.F.P.Craiova împotriva ordonanţei de clasare nr. 376/P/2014 a Parchetului de pe lângă Tribunalul Gorj dată acum pe 27.03.2017. “Desfiinţează ordonanţa şi trimite cauza la procuror pentru a se completa urmărirea penală”, mai stabilesc judecătorii punându-i a doua oară la treabă pe procurorii într-un dosar în care aceștia susțin că faptele nu există. În prezent, Condescu are iar statut de urmărit penal în acest dosar de evaziune fiscală, acum însă acesta fiind din nou lider la CS Pandurii, club cu ambele picioare în faliment.